Das eigene Zuhause ist oft die Erfüllung eines Lebenstraumes – und viel Geld wert. Eine gute Absicherung sollte darum selbstverständlich sein. (Foto: GEV/istockphoto)

Dank Bauversicherung kein Risiko eingehen

Ohne Versicherungen geht am und nach dem Bau gar nichts. Wer hier nicht umsichtig genug vorsorgt, riskiert im schlimmsten Fall sogar den Verlust des Eigenheims.

Die Hochwasserkatastrophe im Sommer 2021 und die Stürme zu Beginn dieses Jahres zeigen einmal mehr, wozu die Natur mit ihrer Urgewalt in der Lage ist. Vollgelaufene Keller, im Hagelsturm gesprungene Glasscheiben oder die durch Blitzschlag zerlegte Photovoltaikanlage können Hausbesitzern schlimm zusetzen. Es sei denn, man hat Vorsorge getroffen und seinen Neubau ausreichend versichert. Und zwar nicht erst nach dem Einzug, sondern schon in der Bauphase.

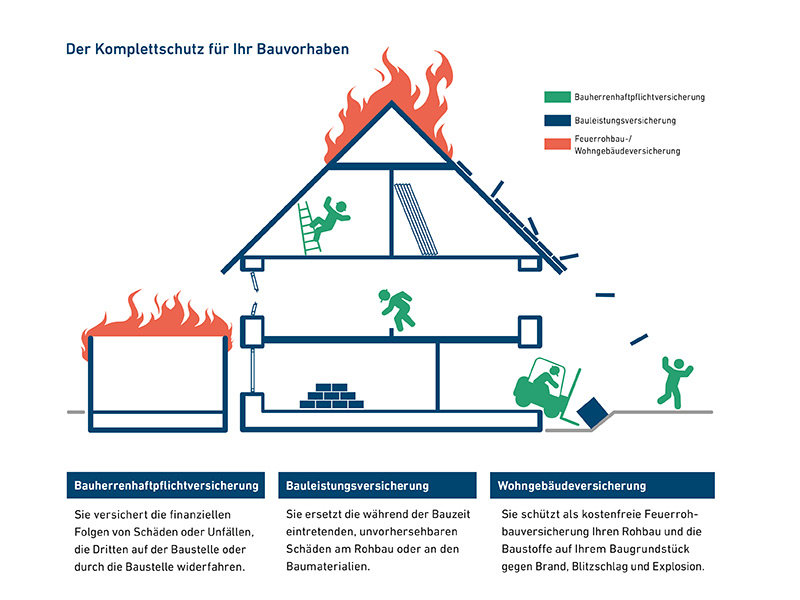

Bauherrenhaftpflicht

Bauherren haften für Unfälle, die auf der Baustelle geschehen: Verletzen sich dort Passanten oder spielende Kinder, haftet der Bauherr unbegrenzt und ein Leben lang. Auch wenn ein Architekt oder eine Baufirma beauftragt ist, liegt die Haftung für Versäumnisse etwa bei mangelnder Absicherung beim Bauherrn. Deshalb ist eine Bauherrenhaftpflichtversicherung unerlässlich. Andernfalls könnten auf die Bauherren Schadenersatzforderungen zukommen, die das Bauvorhaben und sogar die wirtschaftliche Existenz gefährden.

Kosten: Je nach Bausumme. Bei einer Bausumme von 400.000 Euro und einer Deckungssumme von 10 Millionen Euro einmalig etwa 150 bis 200 Euro.

Bauleistungsversicherung

Rohbauten sind vielen Risiken ausgesetzt. Das betrifft nicht nur Gerüste, Dachsparren oder halb fertige Mauern. Auch das Material auf der Baustelle kann zum Beispiel von einem Sturm umhergeschleudert werden. Die Bauleistungsversicherung übernimmt die Kosten für unvorhersehbare Schäden, die in der Bauphase am Rohbau und auf der Baustelle entstehen. Versichert sind beispielsweise Schäden durch höhere Gewalt wie Sturm, Überschwemmung und Überflutung sowie durch unbekannte Eigenschaften des Baugrundes oder Konstruktions- und Materialfehler, aber auch Diebstahl. Entschädigt werden alle notwendigen Handwerkerleistungen, um den Zustand vor dem Schaden wiederherzustellen.

Kosten: Je nach Bausumme, bei einer Bausumme von 400.000 Euro einmalig 300 bis 400 Euro.

Feuer-Rohbauversicherung

Die Schäden, die am Rohbau durch Feuer entstehen, sind nicht in der Bauleistungsversicherung abgesichert. Dafür gibt es eine Feuer-Rohbauversicherung.

Kosten: Bei Abschluss einer Wohngebäudeversicherung für ein Bauprojekt ist der Rohbau zunächst beitragsfrei gegen Schäden durch Brand, Blitzschlag oder Explosion abgesichert. Der Schutz gilt in der Regel für zwölf Monate oder bis zur Bezugsfertigkeit.

Wohngebäudeversicherung

Die Wohngebäudeversicherung schützt den Eigentümer eines Hauses vor den finanziellen Folgen eines Sachschadens. Versichert ist das gesamte Gebäude einschließlich aller fest eingebauten Gegenstände. In der verbundenen Wohngebäudeversicherung sind Schäden durch Feuer, Blitzschlag, Überspannung, Explosion, Sturm (ab Windstärke 8), Hagel und Leitungswasser abgesichert. Vorsicht: Bietet der Gebäudeversicherer die einzelne Absicherung der Gefahren an, sollte auf einen vollständigen Schutz geachtet werden.

Kosten: Die Versicherungsprämie kann unter anderem vom Wohnort, der Bauweise (Fertighaus, Massivhaus), der Bedachung (zum Beispiel Reetdach), der Umgebung (zum Beispiel gefährliche Betriebe in der Nachbarschaft), der Größe und dem Wert der Immobilie abhängen. Der Beitrag für typische Neubau-Einfamilienhäuser liegt meist zwischen 250 Euro und 350 Euro pro Jahr.

Testsieger bei Stiftung Warentest ist der Wohngebäudetarif HomeCare Max der GEV Grundeigentümer-Versicherung. Das Unternehmen hat außerdem die Auszeichnung „Fairster Schadenregulierer in der Wohngebäudeversicherung“ vom Magazin FOCUS-MONEY erhalten. Die gesamte Produktwelt der GEV ist abgestimmt auf die Bedürfnisse aller, die ein Haus bauen oder besitzen. Nähere Infos finden Sie unter www.gev-versicherung.de

Elementarschadenversicherung

Hochwasser- und andere Unwetterschäden sind in der Gebäudeversicherung nicht enthalten. Deshalb sollten Hausbesitzer zusätzlich eine Elementarschadenversicherung abschließen. Diese zahlt für Schäden durch Starkregen, Überschwemmung, Rückstau, Hochwasser, Erdbeben, Schneedruck, Lawinen, Erdrutsch, Erdsenkung und selbst bei Vulkanausbruch. Laut Gesamtverband der Deutschen Versicherungswirtschaft (GDV) gehen immer mehr Versicherer dazu über, die Wohngebäudeversicherung bereits inklusive der Elementarschadenversicherung anzubieten. „Wer sie nicht nutzen möchte, muss sie gezielt abwählen“, heißt es in einer Mitteilung.

Kosten: Etwa 25 Prozent der Prämie der Wohngebäudeversicherung, oft um die 100 Euro.

Hausratversicherung

Alles, was nicht fest im Haus eingebaut ist, wird nicht durch die Wohngebäudeversicherung abgedeckt. In diesem Fall greift die Hausratversicherung. Sie leistet eine Entschädigung, wenn die Einrichtung und weitere Eigentumsgegenstände durch Feuer, Leitungswasser oder Sturm beschädigt oder zerstört wurden sowie bei einem Einbruchdiebstahl entwendet wurden.

Kosten: Der Preis für die Police hängt unter anderem vom Wohnort, der Wohnfläche beziehungsweise Versicherungssumme ab. Im Durchschnitt kostet eine Hausratversicherung 80 bis 120 Euro im Jahr.

Haus- und Grundbesitzerhaftpflicht

Wenn Sie Vermieter eines Hauses oder Grundstücks sind, ist es sinnvoll, eine Haus- und Grundbesitzerhaftpflichtversicherung abzuschließen. Diese greift nämlich immer dann, wenn auf Ihrem Besitz Personen zu Schaden kommen, weil Sie Ihrer Verkehrssicherungspflicht nicht nachgekommen sind. Und das ist schnell geschehen, denn Sie können nicht immer vor Ort sein, um etwaige Gefahren auszuschließen. Gerade wenn Personenschäden zu beklagen sind, drohen schnell hohe Schadenersatzzahlungen, gegen die Sie sich schon mit geringem Versicherungsbeitrag für eine Haus- und Grundbesitzerhaftpflichtversicherung wirksam schützen können. Für das selbstbewohnte Einfamilienhaus ist dieser Schutz meist in der Privathaftpflichtversicherung enthalten.

Kosten: Die Kosten für eine Haus- und Grundbesitzerhaftpflicht belaufen sich auf circa 30 bis 70 Euro im Jahr. Je nachdem, ob es sich um ein unbebautes Grundstück, ein einfaches bebautes Grundstück oder sogar ein Mehrfamilienhaus handelt.