Es dürfte kaum ein Haus geben, bei dem tatsächlich keinerlei Risiko besteht. (Foto: Verband Privater Bauherren)

Gegen Naturgewalten versichert

Eine Versicherung gegen Elementarschäden ist heute mehr denn je nötig, um das Traumhaus rundum gut zu schützen. Doch nicht jeder bekommt einen Vertrag. Was Bauherren jetzt wissen sollten.

Das verheerende Hochwasser im Ahrtal, die schockierenden Bilder völlig zerstörter Häuser und die verzweifelten Menschen haben jedem plastisch vor Augen geführt, was Experten schon lange wissen: Extreme Wetterereignisse wie Sturm und Hagel, Starkregen, Hochwasser, Überschwemmungen und Rückstau sind aufgrund des Klimawandels keine exotischen Ausnahmeerscheinungen, sondern eine ganz reale Gefahr.

Risiko steigt

„Es dürfte kaum ein Haus geben, bei dem tatsächlich keinerlei Risiko besteht“, sagt Versicherungsexperte Thorsten Rudnik, Berater bei den Verbraucherzentralen. Starkregen kann es schließlich überall geben, und selbst Mini-Bächlein können dadurch plötzlich und völlig unerwartet zu reißenden Flüssen werden – siehe Ahrtal. Es kann also jeden treffen, zumal die Klimaforscher prognostizieren, dass solche Naturereignisse wegen des Klimawandels in den nächsten Jahren zunehmen werden.

Leider sind genau diese extremen Ereignisse nicht in der klassischen Wohngebäude- oder Hausratversicherung abgedeckt. Wenn beispielsweise nach einem Starkregen der Keller bis zur Decke unter Wasser steht und dadurch Wände und Mobiliar beschädigt werden, bleibt nach Festestellung des Schadens der Eigentümer auf den Kosten sitzen. Wer auch in solchen Situationen sicher sein will, dass die Versicherung zahlt, muss zusätzlich eine Elementarschadenversicherung abschließen.

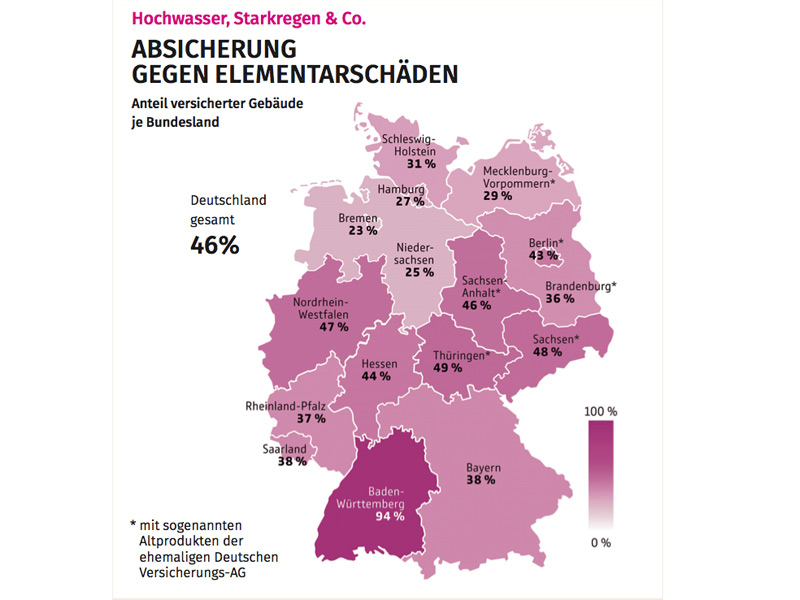

Viele Gebäude nicht versichert

Nach Angaben des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) sind allerdings nicht einmal die Hälfte der Gebäude in Deutschland entsprechend versichert. Nur in Baden-Württemberg liegt die Quote bei 94 Prozent. Das liegt aber nicht daran, dass die Häuslebauer dort besonders vorsichtige Menschen sind. Vielmehr bestand hier bis zum Jahr 1993 eine entsprechende Versicherungspflicht.

Teure Schäden

Im Jahr 2020, also vor dem Hochwasser im Ahrtal, regulierten die Mitgliedsunternehmen des GDV insgesamt 50.000 Elementarschäden an Wohngebäuden und am Hausrat. Dabei betrug der durchschnittliche Schadenswert 3.920 Euro. Das klingt auf den ersten Blick nicht viel, doch es handelt sich um einen Durchschnittswert. Die völlig verwüsteten Häuser im Ahrtal haben eindrucksvoll vor Augen geführt, dass die Schäden am Gebäude im Einzelfall deutlich höher liegen können, bis hin zur vollständigen Zerstörung der Immobilie und damit in den allermeisten Fällen zum Verlust des gesamten Vermögens.

Zusatzbausteine, keine Einzelverträge

Versicherungen gegen Elementarschäden gibt es nicht einzeln, sondern es handelt sich immer um Zusatzbausteine zu bestehenden Verträgen. Dabei gibt es zwei Formen:

- Versicherung Haus gegen Elementarschäden als Zusatzbaustein zur Wohngebäudeversicherung, die jeder Hausbesitzer sowieso unbedingt haben sollte,

- Schutz für Möbel und Inventar als Zusatzbaustein zur Hausratversicherung.

Wohngebäudeversicherung Elementarschäden immer, Hausrat manchmal

„Das Gebäude sollte grundsätzlich immer gegen Elementarschäden versichert werden“, empfiehlt Thorsten Rudnik. In Sachen Elementarschäden Hausrat ist dieser Zusatzschutz nicht unbedingt nötig. Dann muss man aber bereit sein, im Falle eines Falles alles neu zu kaufen.

Hausrat oft unterschätzt

„Oft unterschätzen Eigentümer den Wert ihres Hausrats“, so die Erfahrung des Versicherungsexperten. Für eine fundierte Entscheidung rät Rudnik, einmal durch die Immobilie zu gehen und die Werte aller dort befindlichen Dinge zu überschlagen.

Auch wenn man glaubt, dass man im Grunde genommen „nichts Besonderes“ besitzt, ergeben sich häufig überraschend hohe Beträge, wenn man die Anschaffungskosten für sämtliche Möbel, Unterhaltungselektronik, Haushaltsgeräte, Fahrräder, Sammlungen (Bücher, CDs, Briefmarken), Kleidung, Küchenausstattung und so weiter zusammenrechnet. Diese Werte wären bei einem Elementarereignis im Rahmen der Wohngebäudeversicherung nicht abgedeckt und müssten folglich aus eigener Tasche ersetzt werden.

Individuelle Prämien

Die Prämien für den Zusatzschutz gegen Elementarschäden werden individuell ermittelt und hängen von der genauen Adresse der Immobilie ab. Die gesamte Risikokalkulation ist extrem detailliert, sodass selbst Häuser in unmittelbarer Nachbarschaft anders eingestuft werden können als die eigene Immobilie.

Starkregen oder Hochwasser

In Zusammenhang mit der Versicherung gegen Hochwasser nutzen die Versicherer für die Einschätzung von Hochwasserrisiken ein System namens ZÜRS Geo. Die Gebäude werden in eine von vier Gefährdungsklassen von GK1 (geringes Risiko) bis GK4 (mindestens ein Hochwasser innerhalb von zehn Jahren) eingestuft. Auch für Starkregen oder Überschwemmungen gibt es ein solches Klassifizierungssystem. Dabei werden die Gebäude in drei Starkregengefährdungsklassen (SGK) einge Elementarschäden teilt. SGK1 bezeichnet eine geringe Gefährdung, SGK2 eine mittlere und SGK3 eine hohe.

Rabatte bei Neubauten

Bei der Prämienhöhe spielt aber nicht nur die Lage eine Rolle, sondern auch der Zustand und das Baujahr der Immobilie. Bauherren haben hier einen Vorteil: „Bei Neubauten geben die Versicherer anfangs häufig Rabatte von bis zu 50 Prozent, die dann jedes Jahr ein wenig sinken“, sagt Versicherungs experte Rudnik.

Überschlägig können Immobilienbesitzer für den Elementarschutz rund ein Drittel Aufpreis auf die Hauptversicherung kalkulieren. Kostet die Gebäudeversicherung beispielsweise 600 Euro im Jahr, werden für den Schutz vor Elementarschäden meist um die 200 Euro zusätzlich fällig. Dies gilt auch bei der Hausratversicherung. Zahlt man hier beispielsweise eine Prämie von 150 Euro pro Jahr, kann man für den Elementarschutz noch mit etwa 50 Euro zusätzlich rechnen.

Vertragsbedingungen vergleichbar

„Die Vertragsbedingungen sind bei allen Elementarschadenversicherungen ähnlich, man kann also das nehmen, was angeboten wird“, weiß Thorsten Rudnik. In der Regel handelt es sich um ein Komplettpaket, bei dem alle möglichen Risiken versichert sind, selbst wenn sie im konkreten Einzelfall gar nicht bestehen. Dadurch sind auch Häuser an der Nordsee gegen Lawinen versichert, obwohl dort weit und breit kein einziger Berg steht.

Vielfach wird eine Selbstbeteiligung im Schadensfall (oft 300 bis 500 Euro) gefordert. Dies findet Rudnik akzeptabel, angesichts der immensen Summen, um die es im schlimmsten Fall geht.

Vertrag oft schwierig

Allerdings hat die Elementarschadenversicherung einen ganz großen Haken: „Diejenigen, die den umfassenden Schutz am nötigsten brauchen, weil ihr Haus in besonders gefährdeten Gebieten steht, bekommen oft keine Police“, so die Erfahrung des Versicherungsexperten.

Zwar wird schon seit Jahrzehnten über eine Versicherungspflicht diskutiert. Vor allem nach Katastrophen wie zuletzt im Ahrtal verstärkt sich diese Diskussion, bislang aber ohne Ergebnis. Eigentümer haben also nach wie vor keinen Anspruch auf einen solchen Versicherungsschutz.

Man sollte außerdem wissen, dass es sich in der Regel um Jahresverträge handelt, die sich jedes Jahr automatisch verlängern. Folglich können die Versicherer den Versicherungsschutz jederzeit beenden, indem sie die Verträge nicht weiter fortsetzen. Unter bestimmten Bedingungen können sie auch während des laufenden Versicherungsjahres kündigen, was insbesondere nach einem Schaden häufig geschieht.

Vertrag trotz Ablehnung?

Trotz dieser Widrigkeiten sollten sich Eigentümer unbedingt um einen Vertrag bemühen. Lehnt der Versicherer den Elementarschutz ab, kann man in der Regel nichts dagegen tun, wenn es sich um eine über das Internet abgeschlossene Direktversicherung handelt.

Hier kann man nur versuchen, mit der Hauptversicherung zu einem anderen Anbieter zu wechseln und hoffen, dass man dort den Zusatzbaustein Elementarschadenschutz bekommt.

Wer seinen Versicherungsschutz dagegen über einen Versicherungsberater abschließt, kann auch bei einer Ablehnung des Elementarschadenschutzes manchmal noch etwas erreichen. „Oft kann man doch noch einen Vertrag heraushandeln, wenn der Hausbesitzer gewisse Zugeständnisse macht“, weiß Thorsten Rudnik.

Vor allem, wenn der Eigentümer bereits mehrere andere Policen bei dem Versicherer abgeschlossen hat, zeigt sich das Unternehmen manchmal kompromissbereit, um gute Kunden nicht zu verlieren. Dann gibt es am Ende doch noch einen Vertrag, allerdings zu schlechteren Konditionen. Aufgrund des höheren Risikos der Immobilie müssen solche Eigentümer dann in der Regel eine höhere Prämie und/oder eine höhere Selbstbeteiligung akzeptieren – aber die Immobilie ist immerhin überhaupt geschützt.

Mehr Ratgeberthemen finden Sie in jeder Ausgabe von mein schönes zuhause.