Besonders nachhaltig agierende Bauherren und Familien mit mittleren Einkommen können sich wieder über vorteilhafte Kredite der staatlichen KfW Bank fr…

Finanzen und Energie

Photovoltaikanlage kaufen oder mieten?

Monokristalline Solarmodule setzen sich aus Silizium-Solarzellen zusammen, deren Struktur aus einem einheitlichen, homogenen Kristallgitter besteht.…

Lüftungsanlage mit Wärmerückgewinnung

Warum ist eine Lüftungsanlage mit Wärmerückgewinnung sinnvoll? Wo gewohnt wird, muss gelüftet werden. Das gilt für jedes Haus, egal ob es alt oder neu…

2024: Förderung “Klimafreundlicher ...

Die Förderprogramme des Bundesbauministeriums, darunter auch der Klimafreundliche Neubau (KFN) starten. Anträge können über die Website der Kreditanst…

Die richtige Heizung für jedes Gebäude

Das novellierte Gebäudeenergiegesetz (GEG) sieht vor, dass im Neubau und bei einem kompletten Heizungstausch im Bestand künftig nur noch moderne, zuku…

Nachhaltiges Bauen mit QNG-Siegel

Die Klimakrise hat Umweltbewusstsein zu einer gesellschaftlichen Bewegung gemacht. Die Mehrheit der Deutschen sagt ja zu mehr Nachhaltigkeit und ist …

Heizungsgesetz: Die besten Heizsysteme für den ...

Es war einer der Aufreger des Jahres 2023: das sogenannte Heizungsgesetz, genauer gesagt, die Novelle zum Gebäudeenergiegesetz (GEG), das mit dem Jahr…

Baufinanzierung im Alter mit 50 plus

Bekomme ich in meinem Alter überhaupt noch einen Kredit für mein Bauvorhaben? Diese Frage verunsichert viele ältere Bauinteressenten trotz guter finan…

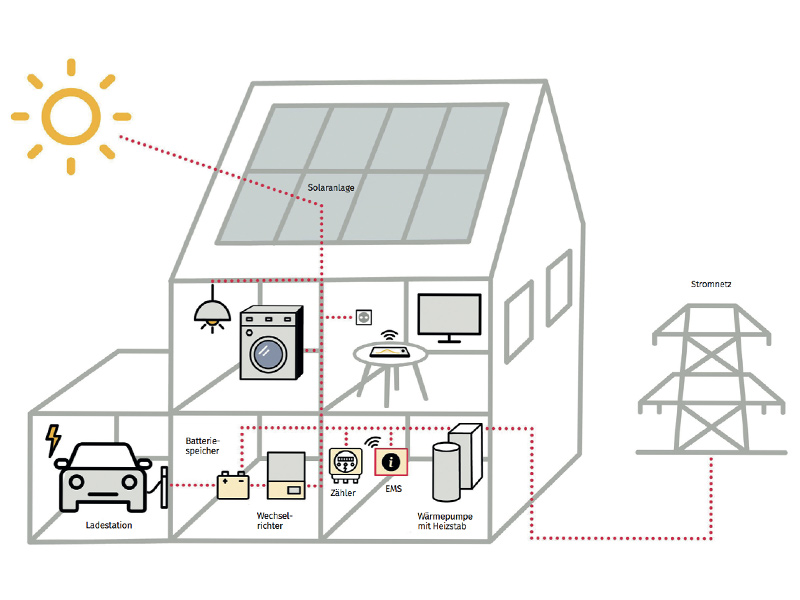

Energiemanagement – Strom bitte hier ...

Photovoltaikmodule und Solarkollektoren gehören nun mal aufs Dach. Dass sie dort nicht immer die beste Figur machen, dokumentieren viele verschandelte…

Baunebenkosten: Das sollten Sie nicht ...

Wer aktuell das Budget für sein neues Haus plus Grundstück kalkuliert, um es vielleicht von einem Kreditinstitut finanzieren zu lassen, sollte bei die…

Förderung “Klimafreundlicher Neubau” ...

Geld vom Staat für nachhaltige Häuser 2023 starten zwei neue Förderprogramme für Neubauten. Seit dem 1. März können Interessierte Anträge für eine Unt…

Wärmepumpe mit Photovoltaik

Dreamteam für Strom und Wärme Wärmepumpe mit Photovoltaik: Machen Sie sich unabhängig von ständig steigenden Energiepreisen – heizen Sie mit der Wärme…

Zehn Tipps für die Neubaufinanzierung

Alle Geldquellen systematisch nutzen Angesichts steigender Zinsen fragen sich viele Baufamilien, wie sie die Finanzierung ihres Einfamilienhauses noch…

Wohlige Wärme dank Flächenheizung

Lass die Wärme rein Für kuschelige Temperaturen ist in neu gebauten Häusern meist eine Flächenheizung in Fußboden, Wand oder Decke zuständig. Sie erwä…

Bauversicherung: Darauf kommt es an

Vom ersten Spatenstich bis zum Einzug tragen Sie die Verantwortung – egal, was passiert. Gut, wenn Sie sich auf alle Eventualitäten vorbereitet haben…

Heizungsplaner: Welche Technik ist die beste?

Für den Heizungsplaner steht die Frage im Raum: Welche Technik sorgt am besten für wohlige Wärme, ist sparsam und schützt zudem das Klima?…

Beim Hausbau Steuern absetzen: Das lohnt sich

Beim Hausbau Steuern absetzen, wer wünscht sich das nicht? Wer ein Haus zur privaten Nutzung errichtet, stößt aber auf ziemlich enge Grenzen.…

Neue Zuschüsse für nachhaltige Häuser

Nach dem Run aufs Fördergeld gibt es einen Neustart Innerhalb von wenigen Stunden war das Geld weg: Nach monatelanger Pause konnten Bauinteressierte a…

Versicherung gegen Elementarschäden

Um das Traumhaus rundum zu schützen, ist eine Versicherung gegen Elementarschäden heute mehr denn je nötig. Doch nicht jeder bekommt einen Vertrag.…

Elektroplanung im Haus

Ob Heizung, Herd oder Heimkino – ohne Strom im Haus funktioniert gar nichts. Also braucht es eine vorausschauende Elektroplanung im Haus.…

Top 100 Häuser

Bauen mit Kalksandstein

Häuser aus Kalksandstein erreichen kostengünstig jedes Wärmeschutzniveau, sparen Heizkosten und sind langlebig und wertbeständig. Laden Sie sich unser 36 Seiten Extra hier herunter und erfahren Sie alles Wichtige zum Bauen mit Kalksandstein.